A crise econômica global, altas nas taxas de juros e subida da inflação fizeram com que investidores ficassem mais reticentes com seus investimentos em Venture Capital. O resultado disso é que muitas startups tiveram que rever os valuations buscados na hora de captar suas rodadas de investimento.

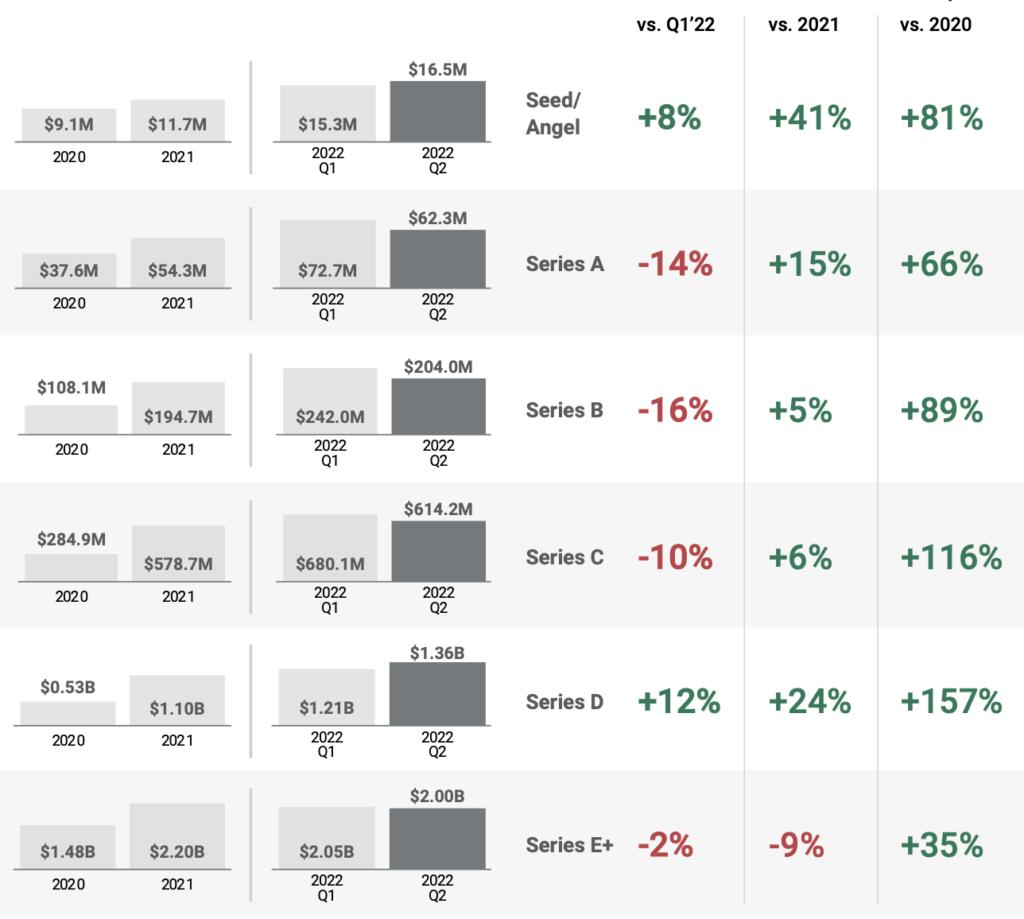

Embora haja queda na mediana de valor de mercado das startups que captaram no segundo trimestre de 2022 em comparação com o primeiro trimestre, se comparada à mediana dos valuations de 2021, ainda há crescimento.

Ou seja, dependendo da base de comparação, os valuations subiram ou desceram…

Valuations no segundo trimestre de 2022 vs 2021

O segundo trimestre de 2022 teve queda de até 16% se comparado ao primeiro trimestre do ano. Mas, comparado ao ano de 2021 – vale lembrar, um ano de extrema bonança para as startups – ainda houve crescimento.

Comparado ao ano de 2021, o segundo trimestre de 2022 apresentou: nos estágios Seed/Anjos (os mais iniciais) crescimento de 41%, na Série A foi observado um crescimento de 15%, Série B 5% a mais, Série C crescimento de 6%, na Série D houve 24% de aumento e, por fim, na Série E uma redução de 9%.

Valuations no segundo trimestre de 2022 vs 2020

Comparado à 2020, o crescimento da mediana dos valuations no segundo trimestre do ano foi ainda mais acentuado: para o estágio Seed/Anjos +81%, para Série A +66%, na Série B 89% de crescimento, na Série C houve crescimento de 116%, a Série D cresceu 157% e Série E (e posteriores) teve mediana de valuations 35% maior.

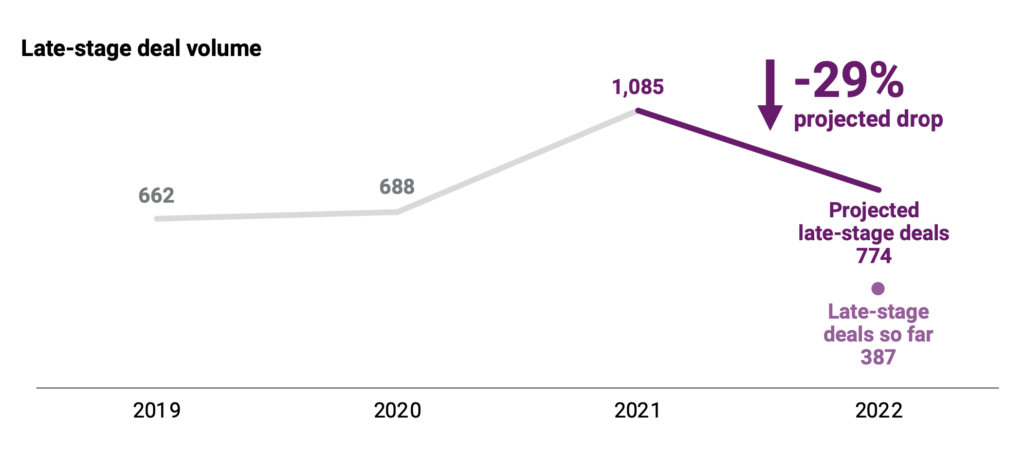

Queda nos aportes em late-stage

O volume de investimentos em late-stage caiu 17% no segundo trimestre de 2022, comparado ao primeiro trimestre. Comparado ao ano anterior, a queda projetada é de 29%. Um reflexo de investidores mais criteriosos e mais cláusulas de proteção em caso de queda no valor das empresas.

Por exemplo, a porcentagem de rodadas de Série C, D e E+ que requerem pagamento prioritário para novos investidores nos EUA aumentou 41,4% no segundo trimestre de 2022 – um aumento de 8,3% se comparado ao ano todo de 2021.

Uma história diferente no early-stage

Enquanto uma queda começa a aparecer quando o segundo trimestre é comparado aos primeiros três meses de 2022 no late-stage, nos estágios iniciais (seed/anjo), a história é diferente: houve um aumento de 8% na mediana dos valuations e o valuation médio cresceu 21%.

O volume total de deals no early-stage em 2022 também deve ficar estável, projetado em 2% inferior ao de 2021. O tamanho das rodadas também reduziu levemente, caindo 7% em relação ao primeiro trimestre. A queda mais acentuada ficou no gap do valuation entre uma rodada e uma rodada seguinte, enquanto havia uma média de crescimento de 150% no valor entre rodadas, agora essa média de crescimento ficou em 125% – uma queda de 17% na valorização entre rodadas.

Em resumo, a queda do late-stage não parece estar nem perto de terminar – considerando que 2021 foi tido como um ano atípico (com valuations inchados) e que ainda há crescimento comparado ao ano recorde – e o early-stage parece ser o estágio que menos sofreu, sofre e sofrerá com os descompassos do restante do mercado.