A tendência de mercado por trás da captação da Substack na Wefunder; por quê a preferência da Kaszek no early; e as gestoras de venture capital mais bem vistas pelos empreendedores brasileiros.

Se você quer estar por dentro das tendências do mercado, arrasta pra baixo 👇

#community

A tendência de mercado por trás da captação da Substack na Wefunder

Uma nova tendência vem ganhando força no venture capital: as rodadas de comunidade (community rounds).

Realizadas através de equity crowdfunding, elas servem como um complemento aos investimentos gigantes realizados pelos fundos. O exemplo mais recente é a rodada do Substack na Wefunder, de US$ 5 milhões, que potencializarão os US$ 70 milhões levantados de forma tradicional.

O valor alvo inicial da captação era de US$ 2 milhões, mas a rodada foi um sucesso tão grande que, em menos de um dia, o Substack teve que elevar o valor para US$ 5 milhões (o limite máximo nos Estados Unidos).

Essa não é a primeira vez que uma plataforma de crowdfunding dá acesso para que investidores do varejo participem de uma rodada junto com investidores institucionais. Outros exemplos foram as rodadas do Mercury Bank e da Replit, também na Wefunder.

Nos Estados Unidos, com o crescimento de investimentos de comunidade em conjunto com gigantes, como a16z e outros, ficou claro que há um apelo nas rodadas de crowdfunding.

Em terras canarinhas, alguns exemplos de rodadas desse tipo foram a da Simple&Co, que contou com coinvestimento da Bertha Capital, e a da Finansystech, com a liderança da Darwin Startups. Ambas foram realizadas via Captable.

Teoria de seleção adversa. Antes, o crowdfunding era visto como um último recurso da startup, quando ela já não tinha mais opções para levantar capital. Isso mudou com as evoluções das regulações em diferentes países, incluindo o Brasil.

As rodadas de comunidade são crowdfunding, mas incluem um diferencial importante: contam com gigantes, investidores tradicionais, investindo em conjunto com a comunidade de investidores de uma plataforma.

#earlystage

Por que a Kaszek vai ter bolso mais fundo para early-stage?

A Kaszek levantou quase US$ 1 bilhão para investir em startups latinas.

A maior parte dos recursos, cerca de US$ 540 milhões, será destinada à startups de estágio inicial, e o restante, US$ 435 milhões, à rodadas a partir da série C nas startups de melhor desempenho do portfólio ou naquelas que passaram despercebidas até então pela casa.

Sobre o momento do mercado, a Kaszek acredita que a safra de 2023 e 2024 vai ser ainda melhor que as passadas. Segundo o sócio-fundador, Hernan Kazah, empresas que surgem em momentos difíceis tendem a ter modelos de negócios mais sustentáveis, com bom crescimento orgânico, margens saudáveis, necessidade mais modesta de capital e fundadores mais convictos.

Por isso, a estratégia de alocar mais recursos no estágio inicial faz sentido.

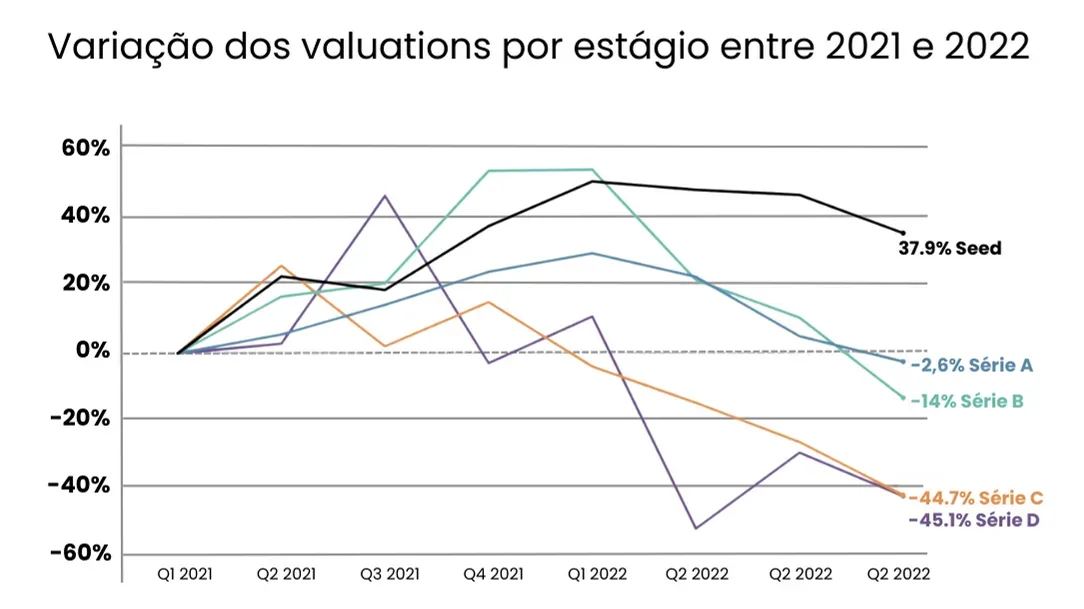

O gráfico abaixo, de um estudo realizado pela Carta Capital, comparou a média dos valuations para cada estágio de captação de 2021 a 2022.

Nas rodadas seed, a média aumentou cerca de 40%. Nas séries A e B, permaneceu praticamente os mesmos. Já na série C e D, caiu pela metade.

Em média, a Kaszek não diminuiu os cheques com a redução de valuations no mercado, e sim manteve a cifra em troca de posição acionária maior.

A gestora fez uma remarcação média na carteira de 28%, o que incluiu a brasileira Creditas. Avaliada em US$ 4,8 bilhões na rodada levantada em julho do ano passado, na carteira da Kaszek, a fintech agora vale US$ 3,5 bilhões. Leia o artigo completo.

#venturecapital

Quais são as gestoras de VCs mais bem vistas pelos empreendedores no Brasil?

Falando em Kaszek… ela ficou em primeiro lugar entre as gestoras de VCs mais respeitadas pelos empreendedores brasileiros, de acordo com um levantamento realizado pela Spectra.

O pódio é completado por Monashees e Astella.

Quem tem marca e reputação tem tudo. “Muitos gestores dizem que têm um time que agrega valor à startup para conseguir atrair LPs e startups, mas isso se provou falso”, disse Ricardo Kanitz, sócio da Spectra, ao Neofeed. “O grande atributo de um fundo de VC é sua marca”.

A Sequoia é um bom exemplo da importância da marca. Ela é uma das gestoras mais respeitadas do Vale do Silício, o que faz as melhores startups irem atrás de seu cheque.

Por sua vez, o cheque da Sequoia ajuda a startup a conseguir os melhores deals, a atrair os melhores talentos e a se posicionar bem para rodadas seguintes.

Depois de marca e reputação, os empreendedores brasileiros valorizam, na ordem:

Gestores que são entrepreneur friendly;

qualidade do time;

experiência empreendedora dos gestores;

e track record.

Duas características poucos relevantes (e até surpreendentes) são o suporte da gestora no dia a dia da startup e a expertise no setor.

Top 10. Além do trio que está no pódio, o top 10 é composto por Valor Capital, ONEVC, EquitasVC, Canary, Upload, Atlantico e Headline.

EquitasVC, que captou o primeiro fundo em 2020, e Upload e Headline, que nasceram em 2022, surpreenderem por serem novatas e já terem aparecido entre as 10 gestoras mais valorizadas pelos empreendedores.

A pesquisa aponta que empreendedores de safras diferentes têm percepções também diferente sobre o que é mais importante em uma gestora.

Aqueles que fundaram suas startups entre 2015 e 2019 colocam como o fator mais importante a reputação; aqueles de 2020 e 2021 preferem a qualidade do time; e a geração de 2022 e 2023 busca termos mais amigáveis.

VCs em números. Em 2010, eram 16 gestoras brasileiras, com um total de R$ 1,1 bilhão para investir. No ano passado, eram mais de 80, que somavam mais de R$ 11 bilhões.