Apesar do clima que as publicações vêm pintando sobre as startups, destacando demissões e redução de investimentos, a realidade é bastante diferente. Embora haja uma correção no late-stage, com redução de aportes em valuations descolados da realidade e demissões ocorrendo para manter negócios operando por mais tempo sem captar novas rodadas, os fundos de Venture Capital estão prontos para aproveitar oportunidades da América Latina.

As perspectivas de aportes e rodadas para startups da região são boas. Embora a região tenha apresentado uma queda de 34% no total transacionado no segundo trimestre (comparado ao mesmo período do ano passado), o número de investimentos cresceu 9%, com 278 transações domésticas e 250 de fundos estrangeiros.

Falando de mercados externos, as mais tradicionais empresas de VC dos EUA estão comemorando em 2022 o melhor ano para captação para os fundos – quase ultrapassando o ano recorde de 2021.

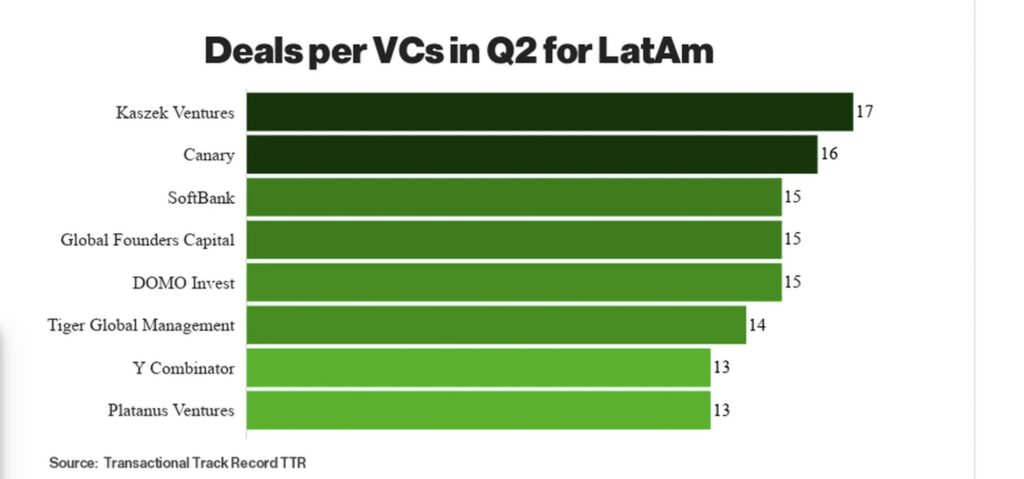

Na América Latina, os investidores mais ativos no segundo trimestre foram Kaszek, Canary, SoftBank, Global Founder Capital, DOMO Invest, Tiger Global, Y Combinator e Platanus Ventures, de acordo com o TTR.

Fundos também contam com capital estrangeiro

Não são só os investidores latinoamericanos que estão de olho no mercado interno de startups. Na Kaszek, por exemplo, 90% dos Limited Partners (parceiros que têm seus ativos geridos pela gestora de VC) são de fora da LatAm. Ou seja, são dos EUA, Europa ou Ásia.

Esse capital estrangeiro costuma ser controlado por instituições ou pessoas que já possuem anos de experiência em investimentos de risco (Venture Capital). São esses investidores estrangeiros que entendem melhor a dinâmica do mercado, já viveram ciclos de correção no passado e investem com objetivo de ganhar no longo prazo. Para eles, ainda há muito motivo para continuar animado com as startups da América Latina.

Claro, em mercados com mais de uma década de experiência em VC, depois de ter vivido períodos de grande valorização dos ativos, os investidores enxergam claramente um clima de grande oportunidade nas startups da América Latina. Afinal, eles viram os mesmos movimentos ocorrerem em seus países de origem há alguns anos.

No mundo desenvolvido, de onde é originado boa parte do capital para investimento nos grandes fundos, os investidores não apresentam mudanças significativas de comportamento em relação aos ativos de risco por conta da alta global de taxas de juros, por exemplo.

Calma é palavra de ordem

No caso dos investidores latino-americanos dos grandes fundos, também há um clima de calmaria porque entendem o propósito e a dimensão das startups investidas. O valor presente não é a preocupação, mas, sim, o quanto podem valer depois da tempestade. Calma é a palavra de ordem.

Segundo Eric Acher, sócio-fundador da Monashees, tradicional fundo de VC da LatAm, os investidores do fundo entendem os ciclos de investimento (de longo prazo) e já estavam preparados para uma correção iminente do mercado. Isso não abala a vontade deles de continuar investindo em negócios que podem multiplicar seu capital exponencialmente em alguns anos.

São investidores que já tiveram seus aportes devolvidos – com valorização – algumas vezes, o que ajuda na hora de entender a volatilidade temporária do valor dos ativos investidos.

Também vale lembrar que a indústria de Venture Capital já passou por outras correções no passado. A diferença é que esse tipo de investimento ainda não tinha grande representatividade em terras brasileiras ou outros mercados emergentes quando as correções ocorreram pela última vez. O que quer dizer que, para quem não olha para mercados externos, parece um movimento inédito.

Os investidores com maior conhecimento e histórico de investimento (especialmente os que investem em fundos globais) não pararam de realizar aportes. São eles que capitalizaram os fundos globais, que hoje possuem capital abundante para investir em oportunidades (dry powder).

Recentemente, a Astella, gestora brasileira, captou um fundo de US$ 150 milhões para investir em early-stage – um dos estágios mais iniciais e que está no centro da atenção dos fundos atualmente.

Quanto ao momento atual, Edson Rigonatti, cofundador da Astella, afirmou “estamos chegando agora aos preços de 2017, com qualidade de produto de 2023. Por isso achamos que esta será a melhor safra para investir, porque estamos pegando um excelente ponto de entrada”.

Todos querem aproveitar oportunidades da América Latina

O novo fundo da Astella é mais uma prova de que a confiança dos investidores continua alta. Outro exemplo é a L’Attitude Ventures que acaba de fechar um fundo de US$ 100 milhões para investir em empreendedores latinos nos EUA. Maya Capital e Vine Ventures também criaram fundos e levantaram capital para investir na América Latina.

A Lightspeed Ventures, um fundo americano, também anunciou um fundo de US$ 7 bilhões que deve ter parte do seu capital destinado às startups da América Latina.

Sinais de mudança

O cenário econômico também dá os primeiros sinais de mudança positiva, revertendo a tendência atual: nos EUA a inflação já está recuando, ainda que permaneça elevada para os patamares normais. Por lá, o governo está tomando medidas consideradas corretas por investidores de Venture Capital, o que deve fazer com que as taxas de juros melhorem.

Ainda há sinais de alerta como o representado pela situação geopolítica da Europa e Ásia, o que pode gerar pessimismo por parte de investidores. Mas já há expectativa que a recuperação econômica começa a ocorrer entre o fim de 2022 e 2023.

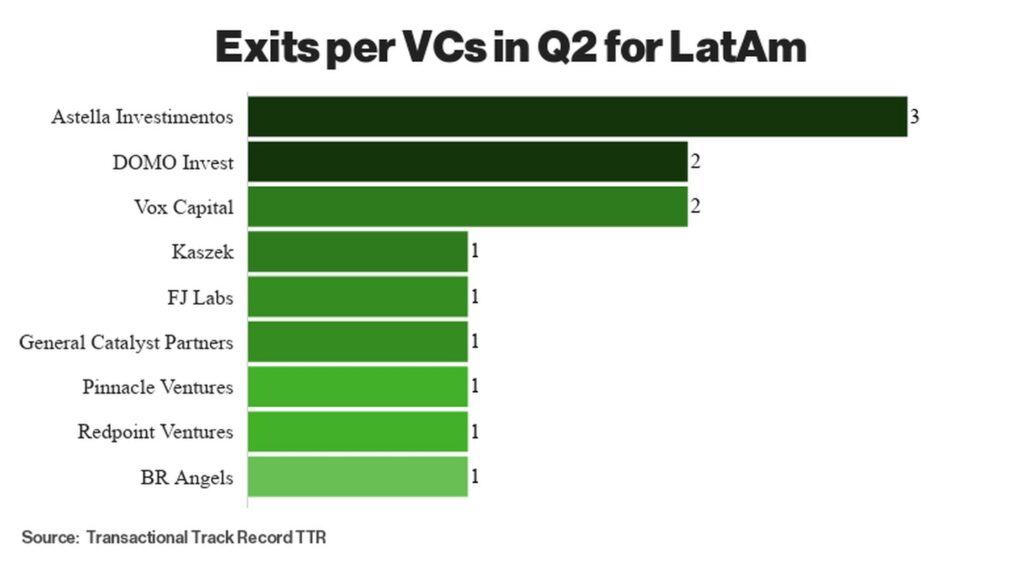

Exits de oportunidades da América Latina

Enquanto o cenário não muda, os investidores de Venture Capital com investimentos na América Latina estão colhendo o resultado de terem aproveitado oportunidades no passado. As saídas (exits) de VCs na América Latina no segundo trimestre comprovam que investir em startups na região dá bons frutos. Confira a lista de fundos com mais exits na região:

Um ciclo diferente

O último ciclo de retração no setor de tecnologia, em 2000, quando houve o estouro da ‘bolha da internet’, foi causado pelo fim de um ciclo do próprio mercado tech. Agora, a retração tem mais a ver com os juros e situação macroeconômica, a causa é extrínseca às empresas de tecnologia.

Independente dos erros cometidos no caminho, foi o período entre 2000 e 2022 que colocou as startups da América Latina em evidência no mercado mundial de inovação. E foram elas que sedimentaram a percepção de que há grandes oportunidades e grandes startups sendo criadas por aqui.

Acher, sócio da Monashees, destaca que “não acha que “hype” seja sinônimo de bolha” e que a correção do Venture Capital era previsível. E reforça: os ajustes têm mais a ver com o ciclo financeiro do que com o momento das empresas de tecnologia.

E é exatamente por isso que grandes fundos e investidores continuam investindo em startups.